Le imprese digitali diventano sempre più le forze motrici delle PMI regionali

Dal Report Fvg Digitale 2023 “Ecosistemi e dinamiche dell’innovazione tra manifattura e ICT” emerge come il mondo digitale si configuri come partner strategico essenziale per l’evoluzione della manifattura. Le imprese digitali diventano sempre più le forze motrici nella digitalizzazione delle PMI regionali.

Mercoledì 13 dicembre nella sala E. Feruglio del Comune di Tavagnacco è stato presentato il report annuale realizzato da DITEDI, con il contributo scientifico delle Università di Udine e Trieste, che in questa nuova edizione affronta il tema degli “Ecosistemi e dinamiche dell’innovazione tra manifattura e ICT” in cui ci si interroga sul confine sempre più sfumato tra manifattura e digitale nel panorama economico odierno. Attraverso il lavoro di ricerca dei docenti Maria Chiarvesio, Raffaella Tabacco, Guido Bortoluzzi e la collaborazione di Leyla Vesnic emerge come l’integrazione consolidata tra produzione manifatturiera e digitale dà vita a configurazioni organizzative e modelli di business innovativi.

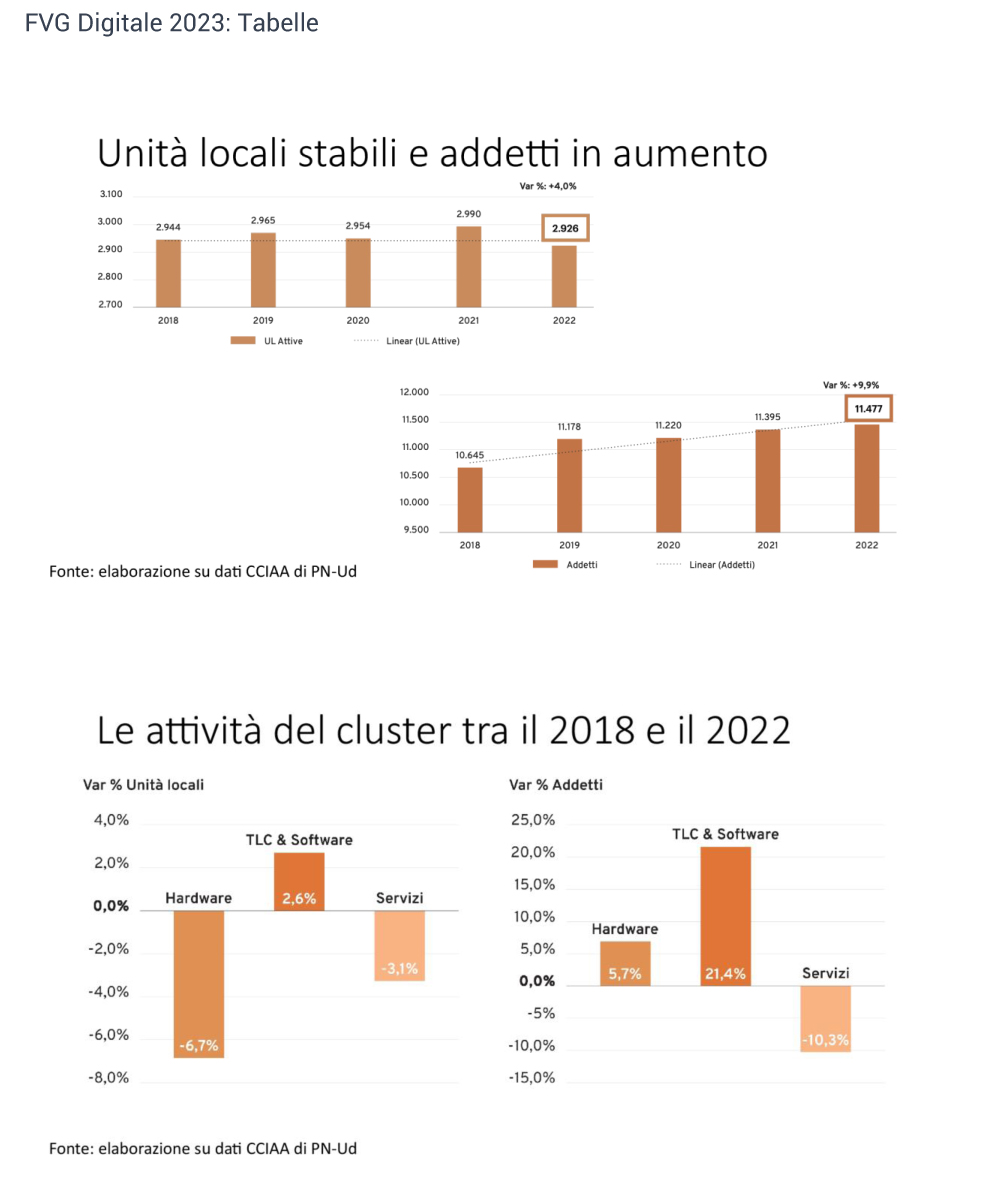

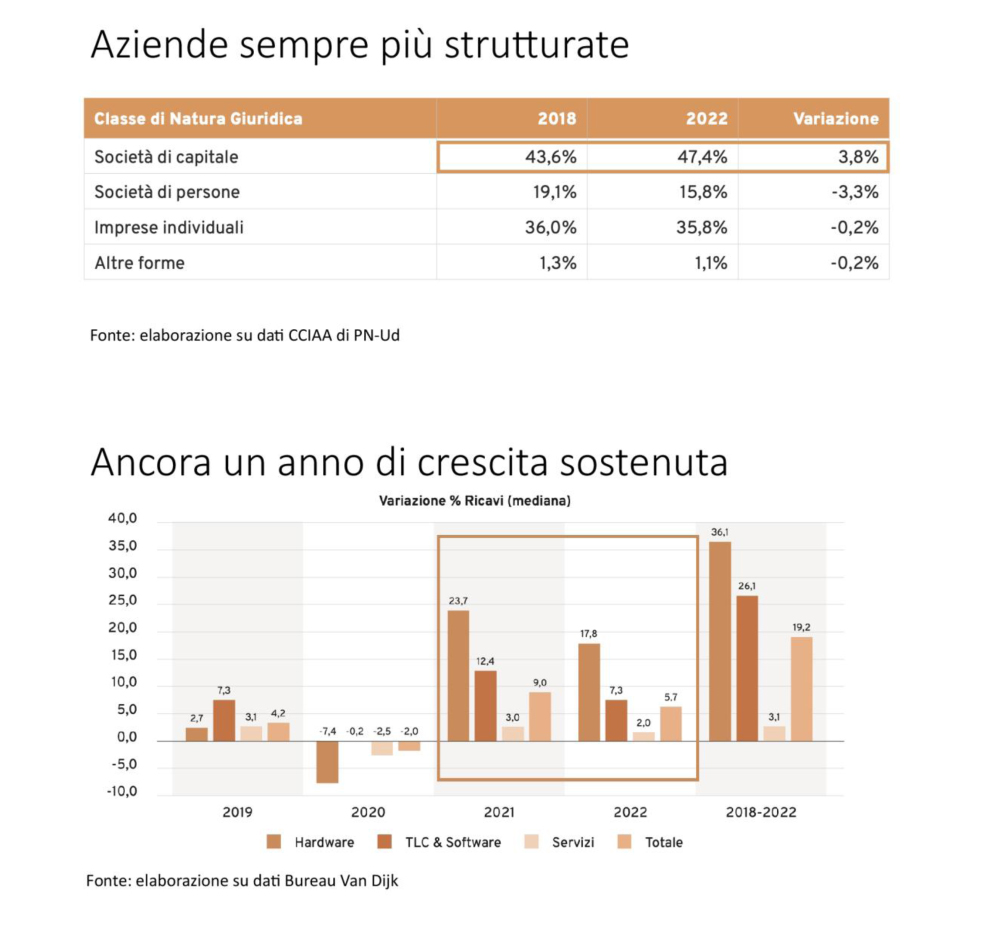

I dati del 2023 dimostrano come le Unità locali del settore ICT (2.926 unità) siano stabili nel quinquennio 2018-2022 (var. +4,0%) mentre gli addetti sono in aumento del +9,9% (11.477 nel 2022 rispetto ai 10.645 del 2018). La lettura combinata dei saldi di unità locali ed addetti suggerisce la presenza di percorsi di consolidamento all’interno del settore. Percorsi già segnalati negli anni precedenti, dovuti sia a fenomeni di crescita organica (per linee interne) delle imprese operanti nel cluster sia a fenomeni di fusione ed acquisizione (per linee esterne) tra imprese. E la dinamica si riscontra anche nella forma giuridica delle imprese: si consolida un trend di lungo termine ravvisabile anche in altri comparti economici relativo alla progressiva riduzione delle società di persone (oramai solo il 15,8% delle imprese attive) a favore delle società di capitali, in crescita del 3,8% (il 47,4% del totale); le imprese individuali, invece, sono piuttosto stabili, al 35,8%, indice della presenza ancora significativa e radicata di consulenti e liberi professionisti del settore informatico.

Da un punto di vista economico, dopo un 2020 negativo, con decremento più marcato per il comparto dell’hardware, e la ripresa del 2021, il 2022 è stato un anno ancora positivo, complessivamente migliore rispetto al periodo pre-Covid. Nello specifico, le performance del settore in termini percentuali sono trainate soprattutto dall’hardware (+17,8% sull’anno precedente). Software e Servizi sono infatti tornati ai trend pre-Covid, con una maggior sofferenza del comparto dei Servizi, in linea con il dato sugli addetti e unità locali. Complessivamente questo quadro è in linea con quello nazionale.

Si è approfondito anche il tema del merito creditizio (rating) delle imprese appartenenti al cluster digitale. Da un punto di vista “temporale”, si rileva un miglioramento del merito creditizio delle aziende del digitale nel corso del 2022 rispetto al 2021. In particolare, sono soprattutto le classi di merito più elevate (AAA ed AA) a beneficiare di un incremento percentuale. Anche dal confronto locale-nazionale emerge un profilo medio dell’azienda digitale “made in FVG” più equilibrato (e probabilmente meno rischioso) rispetto al profilo medio dell’azienda digitale “made in Italy”. Complessivamente, emerge un profilo creditizio piuttosto solido.

L’analisi prosegue con una serie di interviste ad imprenditori e manager dalle quali emerge come il digitale incontri il manifatturiero con impatto sui modelli di business e sulla trasformazione competitiva. I casi aziendali raccolti risultano significativi rispetto al tema trattato e rappresentativi dell’eterogeneità del cluster digitale: Retelit, Simtech, PLUS, Tecnest, Effedi Automation, EMC Gems, R-Tree, Easting Electronics, Tre.digital, DAVE Embedded Systems, Real Comm, Cleverynext ed Eurotech.

Grazie ai contributi degli intervistati si sono analizzate le dinamiche della collaborazione tra imprese digitali e manifatturiere, da cui emerge una significativa presenza di collaborazione sotto forma di partnership (alta intensità della collaborazione, ma limitata integrazione dei modelli di business), e alcuni tentativi di integrazione modulare (bassa intensità della collaborazione, ma elevata integrazione dei modelli di business). Si sono inoltre osservate sperimentazioni che le aziende intervistate hanno messo in campo con i loro clienti a valle e con i loro fornitori a monte, fornitori che sono spesso risultati grandi o grandissime multinazionali dell’ICT per le quali l’integrazione architetturale e modulare rappresentano modelli di integrazione piuttosto normali e diffusi.

Le imprese del digitale, grazie alle relazioni con i big player internazionali, possono diventare dunque un prezioso alleato nell’accompagnare la trasformazione delle imprese manifatturiere, contribuendo a rendere più agili e snelli i processi produttivi, più aperti e modulari i prodotti, più leggere le strutture organizzative. Si aprono, in definitiva, nuovi orizzonti e nuove opportunità legate ai modelli della servitizzazione.

L’ecosistema digitale, rappresentato da DITEDI e raccontato nel report, appare così in crescita e pronto alla sfida della competizione; si profila uno scenario ricco di opportunità.